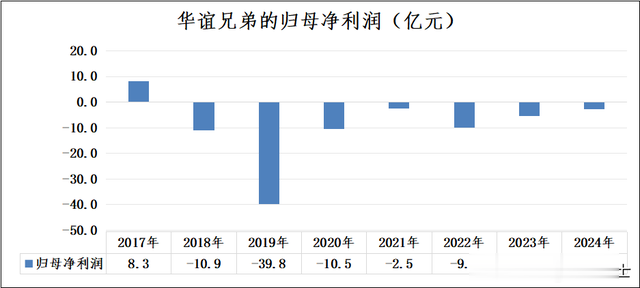

感觉过去几年,电影企业可以说经历了“史无前例”的寒冬,以华谊兄弟为例,从2018年至2024年,华谊兄弟已经连亏7年,亏损金额合计为81.7亿元。股权权益从2017年的105.52亿元一路下跌至2024年...

感觉过去几年,电影企业可以说经历了“史无前例”的寒冬,以华谊兄弟为例,从2018年至2024年,华谊兄弟已经连亏7年,亏损金额合计为81.7亿元。股权权益从2017年的105.52亿元一路下跌至2024年的4.24亿元,其中,归属于母公司的所有者权益为3.61亿元,少数股东权益为0.63亿元。似乎再亏下去,很快就要“负资产”了。

那么,电影公司的出路到底在哪里?我觉得,“潮玩+动漫”是一条出路。本文将以奥飞娱乐、光线传媒等上市公司为例,聊一聊传统影视公司的转型之路。

一、潮玩与动漫产业

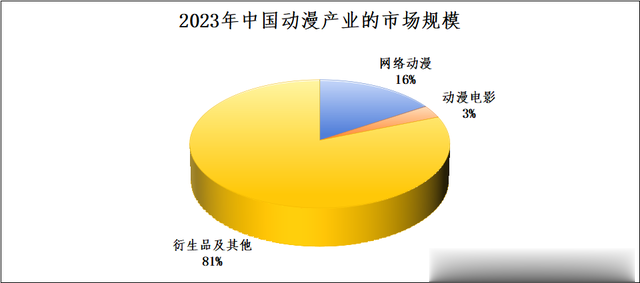

根据中国社科院财经战略研究院和中国动画学会发布的《2024年中国潮玩与动漫产业发展报告》,“截至2023年,中国动漫产业的市场规模已增至2525亿元,其中网络动漫市场规模约398.7亿元(占15.79%),动漫电影市场规模约为79.9亿元(占3.16%),衍生品及其他市场规模约为2046.4亿元(占81.05%);预计2024年中国动漫产业的总产值将突破3000亿元”。

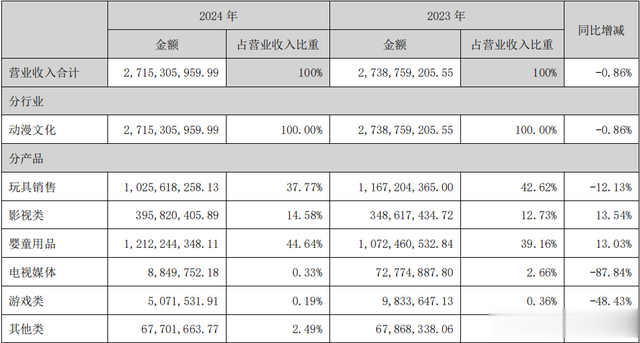

影视类和衍生类市场规模接近1:5。2024年,奥飞娱乐的营业收入约为27亿元,其中,影视类收入为4亿元,衍生类收入为23亿元,其中,影视类收入占比15%,衍生类收入占比85%,与行业平均值很接近。

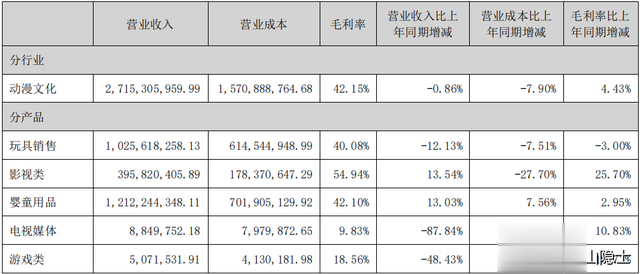

由此可见,衍生类收入的市场空间远远超过影视类收入。2024年,奥飞娱乐玩具销售的毛利率约为40%,婴童用品的毛利率约为42%,影视类的毛利率约为55%。衍生类收入的毛利率略低于影视类收入,差距不大。

当然,运作IP方面,奥飞娱乐并不是行业TOP级。潮玩经济,泡泡玛特才是TOP级别的存在,2024年,泡泡玛特的营业收入约为130.4亿元,毛利率约为66.79%。

二、光线传媒的潜力

根据光线传媒《2025年4月23日投资者关系活动记录表》,我们看到,影视行业一直存在大小年问题,影视公司的业绩持续性一直比较难预测,只有迪士尼通过IP衍生品和迪士尼乐园实现收入持续稳定增长。

鉴于此,光线传媒从传统的“内容提供商”向新兴的“IP创造者和运营商”转化。一是向动画电影倾斜。二是组建IP运营团队。

截至目前,IP运营的方向主要有谷子(以漫画、动漫、游戏等IP为原型的二次元周边商品)、游戏(2027年底、2028年初推出第一款游戏)、卡牌(2025年内启动)、品牌店(2025年内推出第一家线上品牌店)、主题乐园。

迪士尼的辉煌成就早已印证,主题乐园不仅是IP价值的放大器,更是IP生态构建的核心载体。通过将虚拟IP转化为可感知、可交互的实体场景,迪士尼让经典角色突破次元壁,在沉浸式体验中与消费者建立情感联结,进而反哺IP生命力与商业价值。这一模式在泡泡玛特身上同样得到了生动演绎——2023年9月26日,国内首个潮玩主题沉浸式乐园“泡泡玛特城市乐园”在北京朝阳公园正式开园,标志着其IP运营从“商品化”向“场景化”的跨越式升级。

以此为时间点,泡泡玛特的业绩实现了飞跃,市值更是从200亿元上涨至2000亿元。

三、小结

从影视公司的角度看光线传媒,光线传媒并不便宜。截至目前,光线传媒的市值已经达到545.94亿元,市销率15.64倍。

如果光线传媒立志成为中国的“迪斯尼”,那么,500亿元一点也贵,因为美国的迪士尼市值1904.5亿美元,按照1美元兑7.2元人民币计算,折13712.4亿元。光线传媒离“天花板”还很遥远。

我们知道,华谊兄弟其实是中国版的“华纳兄弟”。但是,华纳兄弟的股价也不景气,只有224.4亿美元,市销率只有0.57倍。很明显,摸着华纳兄弟过河,肯定过不了河,摸着迪士尼过河,才能走到对岸。